Rumus Cara Menghitung Besar Penyusutan

Hallo temen-temen???

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat tiba di blog paling bermanfaat sedunia.

Dan gue doaian supaya orang-orang yang ngunjungin blog gue pada masuk nirwana semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue yaitu seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue sanggup nulis artikel kembali, yang mudah-mudahan artikel ini sanggup bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel wacana Cara Menghitung Besar Penyusutan, Tanpa panjang lebar lagi yo check it out !

Tahukah anda apa itu penyusutan ???

Pengertian Penyusutan

Penyusutan atau dispersi yaitu "berkurangnya nilai ekonomi suatu aktiva". Berkurangnya nilai tersebut biasanya disebabkan lantaran aus digunakan atau umur manfaatnya.

Agar prusahaan sanggup tumbuh berkembang secara seimbang, maka salah satunya prusahaan tersebut perlu mengetahui atau memperkirakan penyusutan-penyusutan aktivanya secara baik dan sempurna hingga pada gilirannya prusahaan sanggup memakai hasil-hasil asumsi ini sebagai dasar tidak lanjut operasional

Cara Menghitung Besar Penyusutan

Objek penyusutan aktiva prusahaan hanyalah pada aktiva tetap berwujud. Contohnya pada mesin produksi, penyusutan pada kendaraan operasional dan penyusutan aktiva tetap berwujud lainnya.

Ada beberapa cara atau metode untuk memilih besarnya penyusutan dalam tiap-tiap periode, diantaranya :

- Metode garis lurus atau metode persentase tetap dari harga pembelian

- Metode persentase tetap dari nilai buku atau merode saldo menurun

- Metode satuan hasil produksi atau metode unit produksi

- Metode satuan jasa kerja aktiva

- Metode jumlah bilangan tahun

Ada beberapa faktor yang harus diperhitungkan untuk mempermudah penulisan di dalam memilih besarnya penyusutan, diantaranya yaitu :

- A : Biaya perolehan aktiva yaitu besarnya biaya yang dikelurkan perusahaan untuk memperoleh aktiva hingga aktiva itu siap di operasikan

- S : Perkiraan nilai sisa aktiva yaitu nilai taksir yang mungkin sanggup diperoleh melalui aktiva yang sudah lewat masa pemakaiannya

- r : Tingkat penyusutan atau persentase penyusutan

- n : Umur manfaat / umur hemat aktiva dalam tahun

- D : Beban penyusutan tiap periode

1) Metode garis lurus atau metode persentase tetap dari harga pembelian

Berdasarkan metode garis lurus, besarnya beban penyusutan tiap tahun yaitu tetap. Dengan rumus :

Untuk mencari besarnya r sanggup dicari dengan rumus :

Contoh soal :

Sebuah aktiva dengan biaya perolehan sebesar Rp.14.000.000,00. Diperkirakan aktiva itu sanggup dimanfaatkan selama 6 tahun dengan taksiran nilai sisanya Rp.2.000.000,00. Tentukan :

- Besarnya beban penyusutan tiap tahun!!!

- Persentase penyusutan per tahun!!!!

Jawab :

Dik :

A = Rp.14.000.000,00

S = Rp. 2.000.000,00

n = 6 Tahun

Menggunakan metode garis lurus

maka :

- D = (A- S)/n

D = (Rp.14.000.000,00- Rp.2.000.000,00)/6

D = (12.000.000,00)/6

D = Rp.2.000.000,00

Jadi besarnya penyusutan tiap tahun yaitu Rp.2.000.000,00 - r = (D/A) x 100%

r = (Rp.2.000.000,00/Rp.14.000.000,00) x 100%

r = 0,14 x 100%

r = 14%

Jadi besarnya persentase penyusutan tiap tahun yaitu 14%

2) Metode persentase tetap dari nilai buku atau merode saldo menurun

Metode saldo menurun dinamakan juga dengan declining balance method. Di dalam metode ini besarnya beban penyusutan tiap-tiap tahun diperoleh dari perkalian tingkat penyusutan (r) dengan nilai buku awal tahun pada tahun yang bersangkutan. Rumu nilai buku pada tahun ke-n yaitu :

Untuk mencari besarnya r sanggup dicari dengan rumus :

Contoh soal :

Sebuah aktiva dengan biaya perolehan Rp.20.000.000,00. Setelah beroperasi selama 6 tahun ditaksir nilai sisanya Rp.5.000.000,00. Dengan memakai metode persentase tetap dari nilai buku, tentukan :

- Tingkat penyusutan tiap tahun!!

- Nilai buku atau harga aktiva pada tamat tahun ke-4!!!!

Jawab :

Dik :

A = Rp. 20.000.000,00

S = Rp. 5.000.000,00

n = 6 Tahun

Menggunakan metode persentase tetap dari nilai buku

Maka :

- r = (1 -n√(S/A)) x 100%

r = (1 -6√(Rp. 5.000.000,00/Rp. 20.000.000,00)) x 100%

r = (1 -6√0,25) x 100%

r = (1 - 0,7937) x 100%

r = 20,63%

Jadi tingkat penyusutan tiap tahunnya yaitu 20,63% - Sn = A(1 – r)n

S4 = Rp. 20.000.000,00 (1 – 20,63%)4S4 = Rp. 20.000.000,00 x 0,79374S4 = Rp. 20.000.000,00 x 0,396849211

S4 = Rp.7.936.984,22Kaprikornus nilai buku pada tamat tahun ke - 4 yaitu Rp.7.936.984,22

3) Metode satuan hasil produksi atau metode unit produksi

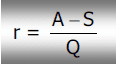

Besarnya tingkat penyusutan memakai metode satuan hasil produksi dihitung menurut tiap satuan hasil produksi (shp). Jika satuan aktiva dengan biaya perolehan sebesar A, masa manfaat selama n tahun, memproduksi sebanyak Q unit produksi (Q = q1 + q2 + q3 + ... +qn berturut -turut merupakan jumlah satuan hasil dari tahun pertama hingga dengan suku ke-n) dan nilai residu sebesar S, maka besarnya tingkat penyusutan r tiap satuan hasil produksi yaitu :

Untuk nilai buku pada tahun ke-k sanggup dicari dengan rumus :

Dan untuk mencari jumlah kumulatif beban penyusutan pada tamat tahun ke-k yaitu :

Contoh soal :

Suatu aktiva dengan biaya perolehan Rp.25.000.000,00. Diperkirakan umur manfaat aktiva selama 6 tahun dengan jumlah produksinya 10.000 unit dan mempunyai nilai sisa Rp.5.000.000,00. Jika jumlah produksi tiap tahun berturut-turut yaitu 2.500 unit, 2.250 unit, 2.000 unit, 1.750 unit, 1.000 unit, dan 500 unit. Tentukan :

- Tingakat penyusutan tiap satuan produksi!

- Nilai buku pada tamat tahun ke-5!

Jawab :

A = Rp.25.000.000,00

n = 6 tahun

q1 = 2.500

q2 = 2.250

q3 = 2.000

q4 = 1.750

q5 = 1.000

q6 = 500

Q = q1 + q2 + q3 + q4 + q5 + q6

Q = 2.500 + 2.250 + 2.000 + 1.750 + 1.000 + 500

Q = 10.000

S = Rp.5.000.000,00

A = Rp.25.000.000,00

n = 6 tahun

q1 = 2.500

q2 = 2.250

q3 = 2.000

q4 = 1.750

q5 = 1.000

q6 = 500

Q = q1 + q2 + q3 + q4 + q5 + q6

Q = 2.500 + 2.250 + 2.000 + 1.750 + 1.000 + 500

Q = 10.000

S = Rp.5.000.000,00

- r = (A - S)/Q

r = (25.000.000,00 - 5.000.000,00)/10.000r = 20.000.000,00/10.000

r = Rp.2.000

Jadi Besarnya penyusutan tiap satuan produksi yaitu Rp.2.000 - jumlah kumulatif beban penyusutan pada tamat tahun ke-5 :

ΣD = r(q1 + q2 + q3 + q4 + q5 + q6)

ΣD = Rp.2.000(2.500 + 2.250 + 2.000 + 1.750 + 1.000)

ΣD = Rp.2.000(9.500)

ΣD = Rp.19.000.000,00

Maka nilai buku pada tamat tahun ke 5 :

Sk = A - ΣD

Sk = Rp.25.000.000,00 - Rp.19.000.000,00

Sk = Rp.6.000.000,00

Jadi nilai buku pada tamat tahun ke-5 yaitu Rp.6.000.000,00

4) Metode satuan jasa kerja aktiva

Besarnya tingkat penyusutan memakai metode satuan jam kerja aktiva dihitung menurut tiap satuan jam kerja aktiva. Jika suatu aktiva dengan biaya perolehan sebesar A, maka manfaat n tahun, berproduksi sebanyak Q jam kerja (Q = q1+q2+q3+q4+...+qn berturut-turut merupakan jumlah jam kerja aktiva dari tahun pertama hingga tahun ke-n) dan nilai residu sebesar S, maka besarnya tingkat penyusutan r tiap jam kerja aktiva yaitu :

Untuk nilai buku pada tahun ke-k sanggup dicari dengan rumus :

Dan untuk mencari jumlah kumulatif beban penyusutan pada tamat tahun ke-k yaitu :

Contoh soal :

Suatu aktiva dengan biaya perolehan Rp.30.000.000,00. Diperkirakan umur manfaat aktiva selama 7 tahun dengan pengoperasian mesin selama 40.000 jam dan mempunyai nilai sisa Rp.6.000.000,00. Jika jumlah jam kerja aktiva tiap tahun berturut-turut yaitu 10.000 jam, 8.500 jam, 6.000 jam, 5.500 jam, 5.000 jam, 3.000 jam, dan 2.000 jam.Tenttukan :

- Tingkat penyusutan tiap jam kerja aktiva !

- Nilai buku pada tamat tahun ke-6!

Jawab :

A = Rp.30.000.000,00

n = 7 tahun

q1 = 10.000

q2 = 8.500

q3 = 6.000

q4 = 5.500

q5 = 5.000

q6 = 3.000

n = 7 tahun

q1 = 10.000

q2 = 8.500

q3 = 6.000

q4 = 5.500

q5 = 5.000

q6 = 3.000

q7 = 2.000

Q = q1 + q2 + q3 + q4 + q5 + q6 + q7

Q = 10.000 + 8.500 + 6.000 + 5.500 + 5.000 + 3.000 + 2.000

Q = 40.000

S = Rp.6.000.000,00

Q = q1 + q2 + q3 + q4 + q5 + q6 + q7

Q = 10.000 + 8.500 + 6.000 + 5.500 + 5.000 + 3.000 + 2.000

Q = 40.000

S = Rp.6.000.000,00

- r = (A - S)/Q

r = (Rp.30.000.000,00 - Rp.6.000.000,00)/40.000

r = Rp.24.000.000,00/40.000

r = Rp.600,00

Jadi tingkat penyusutan tiap jam kerja aktivanya yaitu r = Rp.600,00 - Jumlah kumulatif beban penyusutan pada tamat tahun ke-6 :

ΣD = r(q1 + q2 + q3 + q4 + q5 + q6)

ΣD = Rp.600,00(10.000 + 8.500 + 6.000 + 5.500 + 5.000 )

ΣD = Rp.600,00(38.000)

ΣD = Rp.22.800.000,00

Maka nilai buku pada tamat tahun ke-6 yaitu :

Sk = A - ΣD

Sk = Rp.30.000.000,00 - Rp.22.800.000,00

Sk = Rp.7.200.000,00

5) Metode jumlah bilangan tahun

Jika suatu aktiva mempunyai umur manfaaat n tahun, maka tingkat penyusutan r merupakan bilangan kepingan dari tahun ke tahun semakin menurun dengan penyebut kepingan merupakan jumlah n bilangan asli.

Jumlah bilangan tahun dari n tahun yaitu :

JBT = 1 + 2 + 3 +...+ n

JBT = 1 + 2 + 3 +...+ n

D1 = n/JBT (A-S)

D2 = n-1/JBT(A-S)

D3 = n-2/JBT(A-S)

.

.

.

Dk = (n-k+1)/JBT(A-S)

D2 = n-1/JBT(A-S)

D3 = n-2/JBT(A-S)

.

.

.

Dk = (n-k+1)/JBT(A-S)

Maka jumlah kumulatis beban penyustan pada tamat tahun ke-k yaitu :

ΣD = D1 + D2 + D3+...+Dk

ΣD = D1 + D2 + D3+...+Dk

Maka rumus nilai buku tamat tahun ke-k yaitu :

Contoh soal :

Sebuah aktiva dengan biaya perolehan sebesar Rp.5.000.000,00 diperkirakan mempunyai umur manfaat selama 6 tahun dengan nilai sisa Rp.800.000,00 dengan memakai metode jumlah bilangan tahu. Tentukan :

- Beban penyusutan tiap - tiap tahun!!

- Tentukan nilai buku pada tamat tahun ke-5

S = Rp.800.000,00

n = 6 tahun

JBT = 6 + 5 + 3 + 4 + 2 + 1 = 21

- D1 = (n)/JBT (A-S)

D1 = 6/21 (Rp.5.000.000,00 - Rp.800.000,00)

D1 = (6/21) x 4.200.000,00

D1 = Rp. 1.200.000,00

Penyusutan tahun pertaman Rp.1.200.000,00 - D2 = (n-1)/JBT (A-S)

D2 = 5/21 (Rp.5.000.000,00 - Rp.800.000,00)

D2 = (5/21) x 4.200.000,00

D2 = Rp. 1.000.000,00

Penyusutan tahun ke-dua Rp. 1.000.000,00 - D3 = (n-2)/JBT (A-S)

D3 = 4/21 (Rp.5.000.000,00 - Rp.800.000,00)

D3 = (4/21) x 4.200.000,00

D3 = Rp. 800.000,00

Penyusutan tahun ke-tiga Rp.800.000,00 - D4 = (n-3)/JBT (A-S)

D4 = 3/21 (Rp.5.000.000,00 - Rp.800.000,00)

D4 = (3/21) x 4.200.000,00

D4 = Rp. 600.000,00

Penyusutan tahun ke-tiga Rp.600.000,00 - D5 = (n-4)/JBT (A-S)

D5 = 2/21 (Rp.5.000.000,00 - Rp.800.000,00)

D5 = (2/21) x 4.200.000,00

D5 = Rp. 400.000,00

Penyusutan tahun ke-tiga Rp. 400.000,00 - D6 = (n-5)/JBT (A-S)

D6 = 1/21 (Rp.5.000.000,00 - Rp.800.000,00)

D6 = (1/21) x 4.200.000,00

D6 = Rp. 200.000,00

Penyusutan tahun ke-tiga Rp. 400.000,00

- D1 = (n)/JBT (A-S)

- S5 = A - ΣD

S5 = Rp.5.000.000,00 - (6 + 5 + 3 + 4 + 2/JBT) x (Rp.5.000.000,00 - Rp.800.000,00)

S5 = Rp.5.000.000,00 - (20/21) x Rp.4.200.000,00S5 = Rp.5.000.000,00 - Rp.4.000.000,00

S5 = Rp.1.000.000,00

Jadi nilai buku pada tamat tahun ke-5 yaitu Rp.1.000.000,00

Nah segini dulu ya artikel kali ini. Mohon maaf apabila salah salah kata

Baca juga artikel wacana :

Baca juga artikel wacana :

Akhir kata wassalamualaikum wr. wb.

0 Response to "Rumus Cara Menghitung Besar Penyusutan"

Posting Komentar