√ Sistem Perpajakan Dan Cara Menghitung Pajak

Versi materi oleh Ismawanto

Contoh Perhitungan Pajak Penghasilan

1) Jumlah Penghasilan Kena Pajak (PKP) Rp 120.000.000,00. Pajak Penghasilan terutang dihitung:

2) Seorang wajib pajak memiliki penghasilan neto setiap tiga bulan Rp 24.320.000,00 wajib pajak tersebut berstatus kawin dan memiliki 3 orang anak, sedangkan istrinya tidak memiliki usaha. Dengan demikian perhitungan PPh sebagai berikut.

c. Undang-Undang Nomor 18 Tahun 2000 perihal Pajak Pertambahan Nilai Barang dan Jasa, serta Pajak Penjualan Atas Barang Mewah

1) Objek Pajak

Menurut Pasal 4, yang menjadi objek Pajak Pertambahan Nilai (PPN) adalah:

a) penyerahan barang kena pajak di dalam tempat Pabean yang dilakukan oleh pengusaha,

b) impor barang kena pajak,

c) penyerahan jasa kena pajak yang dilakukan di dalam tempat pabean oleh pengusaha,

d) pemanfaatan barang kena pajak tidak berwujud dari luar tempat pabean di dalam tempat pabean,

e) pemanfaatan jasa kena pajak dari luar tempat pabean di dalam tempat pabean,

f) ekspor barang kena pajak oleh pengusaha kena pajak.

Menurut Pasal 5, di samping pengenaan PPN, dikenakan juga Pajak Penjualan atas Barang Mewah (PPn BM), yaitu:

a) penyerahan barang kena pajak yang tergolong glamor yang dilakukan oleh pengusaha yang menghasilkan barang kena pajak yang tergolong glamor tersebut di dalam tempat pabean dalam lingkungan perusahaan atau pekerjaannya,

b) impor barang kena pajak yang tergolong mewah.

2) Tarif PPN dan PPn BM

Menurut Pasal 7 UU Nomor 11 Tahun 2000, tarif Pajak Pertambahan Nilai (PPN) adalah:

a) tarif Pajak Pertambahan Nilai yaitu 10% (sepuluh persen),

b) tarif Pajak Pertambahan Nilai atas Ekspor Barang Kena Pajak yaitu 0% (nol persen),

c) dengan peraturan pemerintah, tarif pajak sanggup diubah serendah-rendahnya 5% (lima persen) dan setinggi-tingginya 15% (lima belas persen).

Tarif Pajak Penjualan Atas Barang Mewah (PPn BM), berdasarkan Pasal 8, adalah:

a) tarif Pajak Penjualan Atas Barang Mewah serendahrendahnya 10% (sepuluh persen) dan setinggitingginya 75% (tujuh puluh lima persen),

b) atas ekspor barang kena pajak yang tergolong glamor dikenakan pajak dengan tarif 0% (nol persen),

c) dengan peraturan pemerintah ditetapkan kelompok barang kena pajak yang tergolong glamor yang dikenakan PPn BM,

d) macam dan jenis barang yang dikenakan PPn BM atas barang kena pajak yang tergolong glamor ditetapkan oleh Menteri Keuangan.

d. Undang-Undang Nomor 12 Tahun 1994 perihal Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) yaitu pajak sentra yang hasil pemungutannya diserahkan ke pemerintah daerah, untuk membiayai pembangunan di wilayahnya.

1) Objek PBB

Objek pajak dalam Pajak Bumi dan Bangunan yaitu bumi dan atau bangunan. Sementara itu, objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah:

a) Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan.

b) Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu.

c) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani hak.

d) Digunakan oleh perwakilan diplomat, konsulat berdasarkan asas perlakuan timbal balik.

e) Digunakan oleh tubuh atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

2) Tarif PBB

Tarif PBB yang dikenakan pada objek pajak yaitu 0,5% dari Nilai Jual Objek Kena Pajak (NJOKP). Dan besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan sebesar Rp8.000.000,00 untuk setiap wajib pajak.

Adapun dasar pengenaan PBB yaitu sebagai berikut.

a) Dasarnya yaitu nilai jual objek pajak.

b) Besarnya nilai jual objek pajak ditetapkan 3 tahun sekali oleh Menteri Keuangan, kecuali untuk tempat tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerahnya.

c) Dasar perhitungan pajak yaitu Nilai Jual Objek Pajak Kena Pajak (NJOPKP) yang ditetapkan serendahrendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Objek Pajak (NJOP).

d) Besarnya nilai jual kena pajak ditetapkan dengan peraturan pemerintah dengan memperhatikan kondisi ekonomi nasional.

e. Peraturan Pemerintah RI Nomor 24 Tahun 2000 perihal Bea Meterai

Berdasarkan peraturan pemerintah tersebut, besarnya bea meterai ditentukan sebagai berikut.

1) Surat perjanjian, sertifikat notaris, sertifikat PPAT, surat lamaran sebesar Rp 6.000,00.

2) Dokumen nominal Rp 250.000,00 – Rp 1.000.000,00 sebesar Rp 3.000,00 lebih dari Rp 1.000.000,00 sebesar Rp 6.000,00.

3) Cek dan bilyet giro sebesar Rp 3.000,00.

Sebagai citra perihal besarnya penerimaan dari pajak negara, berikut ini disajikan perkembangan penerimaan beberapa jenis pajak-pajak negara dari tahun 2006–2007.

Sumber http://www.ssbelajar.net/

Sistem Perpajakan dan Cara Menghitung Pajak - Sistem perpajakan yaitu cara yang digunakan oleh pemerintah untuk memungut atau menarik pajak dari rakyat dalam rangka membiayai pembangunan dan pengeluaran pemerintah lainnya.

Ciri dari corak sistem perpajakan di Indonesia berdasarkan undang-undang yang berlaku antara lain sebagai berikut.

a. Bahwa pemungutan pajak merupakan perwujudan dari dedikasi dan tugas serta masyarakat untuk pembiayaan negara dan pembangunan nasional.

b. Tanggung jawab atas kewajiban pelaksanaan pemungutan pajak berada pada anggota masyarakat wajib pajak sendiri.

c. Anggota masyarakat wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri pajak yang terutang (self assessment).

Oleh alasannya yaitu itu, pemerintah mengatur sistem perpajakan yaitu Undang-Undang Perpajakan yang baru, yang terdiri atas UU Nomor 16 tahun 2000, UU Nomor 17 tahun 2000, UU Nomor 18 tahun 2000, dan UU Nomor 12 tahun 1994 perihal perubahan atas UU Nomor 9 tahun 1994, UU Nomor 10 tahun 1994, UU Nomor 11 tahun 1994, dan UU Nomor 12 tahun 1994.

a . Undang-Undang Nomor 16 tahun 2000 perihal Ketentuan Umum dan Tata Cara Perpajakan Undang-undang ini berisi dua bab, yaitu:

1) Bab I mengenai pengertian dasar yang berkaitan dengan pajak dan perhitungan pajak.

Dalam UU ini berisi pengertian berikut.

a) Wajib Pajak yaitu orang langsung atau tubuh yang berdasarkan ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melaksanakan kewajiban perpajakan, termasuk pemungutan pajak dan pemotongan pajak tertentu.

b) Badan yaitu sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melaksanakan perjuangan maupun yang tidak melaksanakan perjuangan yang mencakup perseroan lainnya, BUMN atau BUMD dengan nama Pendapatan Kena Pajak (PKP) dan dalam bentuk apapun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan, organisasi masa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk perjuangan tetap dan bentuk tubuh lainnya.

c) Pengusaha yaitu orang langsung atau tubuh dalam bentuk apapun yang dalam aktivitas perjuangan atau pekerjaannya menghasilkan barang. Mengimpor barang, mengekspor barang, melaksanakan perdagangan, memanfaatkan barang tidak berwujud dari luar tempat pabean, melaksanakan perjuangan jasa, atau memanfaatkan jasa dari luar tempat pabean.

d) Pengusaha kena pajak yaitu pengusaha sebagaimana dimaksud diatas yang melaksanakan penyerahan barang kena pajak dan atau penyerahan jasa kena pajak yang dikenakan berdasarkan UU Pajak Pertambahan Nilai 1984 dan perubahannya, tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali pengusaha kecil yang menentukan untuk dikukuhkan menjadi pengusaha kena pajak.

e) Nomor Pokok Wajib Pajak (NPWP) yaitu nomor yang diberikan kepada wajib pajak sebagai sarana dalam manajemen perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

f) Masa pajak yaitu jangka waktu yang lamanya sama dengan 1 (satu) tahun takwim atau jangka waktu lain yang ditetapkan dengan Keputusan Menteri Keuangan paling usang 3 (tiga) bulan takwim.

g) Tahun pajak yaitu jangka waktu 1 (satu) tahun takwim kecuali bila wajib pajak memakai tahun buku yang tidak sama dengan tahun takwim.

h) Bagian tahun pajak yaitu kepingan dari jangka waktu 1 (satu) tahun pajak.

i) Pajak yang terutang yaitu pajak yang harus dibayar pada suatu saat, dalam masa pajak, dalam tahun pajak atau dalam kepingan tahun pajak berdasarkan ketentuan peraturan perundang-undangan perpajakan.

j) Surat pemberitahuan yaitu surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak, dan atau harta dan kewajiban, berdasarkan ketentuan peraturan perundang-undangan perpajakan.

b. Undang-Undang Nomor 17 tahun 2000 perihal Pajak Penghasilan

Pajak Penghasilan (PPh) yaitu pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Sementara itu, penghasilan yaitu setiap komplemen kemampuan hemat yang diterima, baik berasal dari Indonesia maupun luar Indonesia, yang sanggup menambah kekayaan wajib pajak yang bersangkutan.

1) Subjek Pajak Penghasilan

Subjek pajak meliputi:

a) - orang pribadi

- warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak

b) badan

c) bentuk perjuangan tetap, yaitu bentuk perjuangan yang digunakan oleh orang langsung yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, atau tubuh yang tidak didirikan dan bertempat kedudukan di Indonesia, untuk menjalankan perjuangan dan melaksanakan aktivitas di Indonesia Subjek pajak terdiri atas subjek pajak dalam negeri dan subjek pajak luar negeri.

a) Subjek pajak dalam negeri adalah:

- orang langsung yang bertempat tinggal di Indonesia atau orang langsung yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan;

- tubuh yang didirikan atau bertempat kedudukan di Indonesia;

- warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

b) Subjek pajak luar negeri adalah:

- orang langsung yang bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan tubuh yang menjalankan usaha;

- orang langsung yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, yang sanggup mendapatkan atau memperoleh penghasilan dari Indonesia.

2) Objek Pajak Penghasilan

Objek pajak penghasilan yaitu penghasilan yang setiap komplemen kemampuan hemat yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar negeri, yang dpaat digunakan untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam Bentuk apapun, termasuk:

a) penggantian atau imbahan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam UU ini;

b) hadiah dari undian atau pekerjaan atau aktivitas dan penghargaan;

c) keuntungan usaha;

d) keuntungan alasannya yaitu penjualan atau alasannya yaitu pengalihan harta;

e) penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

f) bunga termasuk premium, diskonto, dan imbalan alasannya yaitu jaminan pengembalian utang;

g) dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian SHU koperasi;

h) royalti;

i) sewa dan penghasilan lain sehubungan dengan penggunaan harta;

j) penerimaan atau perolehan pembayaran berkala;

k) keuntungan alasannya yaitu pembebasan utang;

l) keuntungan alasannya yaitu selisih kurs mata uang asing;

m) selisih lebih alasannya yaitu evaluasi kembali aktiva;

n) premi asuransi;

o) iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan perjuangan atau pekerjaan bebas;

p) komplemen kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

Pajak atas penghasilan berupa bunga deposito dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan sekuritas lannya di bursa efek, penghasilan dari pengalihan harta berupa tanah dan atau tabungan serta penghasilan tertentu lainnya, pengenaan pajaknya diatur dengan peraturan pemerintah.

3) Penghasilan Tidak Kena Pajak (PTKP)

Berdasarkan Peraturan Menteri Keuangan Nomor 137/ PMK.03/2005 ditetapkan tanggal 30 Desember 2005, perihal Penyesuaian Besarnya Penghasilan Tidak Kena Pajak.

a) Besarnya Penghasilan Tidak Kena Pajak diubahsuaikan menjadi sebagai berikut.

- Rp13.200.000,00 (tiga belas juta dua ratus ribu rupiah) untuk diri Wajib Pajak Orang Pribadi;

- Rp1.200.000,00 (satu juta dua ratus ribu rupiah) komplemen untuk Wajib Pajak yang kawin;

- Rp13.200.00,00 (tiga belas juta dua ratus ribu rupiah) komplemen untuk seorang istri yang penghasilannya digabung dengan penghasilan suami;

- Rp1.200.000,00 (satu juta dua ratus ribu rupiah) komplemen untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak (3 (tiga) orang untuk setiap keluarga.

b) Ketentuan sebagaimana dimaksud pada ayat (1) mulai berlaku semenjak tahun pajak 2006.

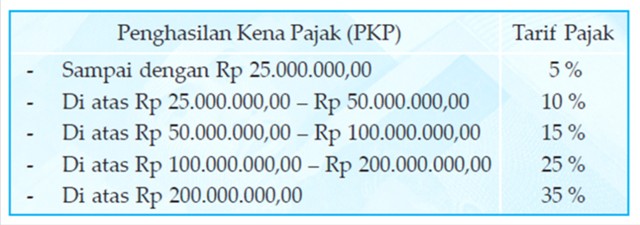

4) Tarif Pajak Penghasilan

Menurut UU Nomor 17 tahun 2000, tarif pajak yang ditetapkan atas penghasilan wajib pajak perseorangan (orang pribadi) dengan ketentuan sebagai berikut. Sementara itu, wajib pajak tubuh dalam negeri dan bentuk perjuangan tetap ditentukan sebagai berikut.

Sementara itu, wajib pajak tubuh dalam negeri dan bentuk perjuangan tetap ditentukan sebagai berikut.

Contoh Perhitungan Pajak Penghasilan

1) Jumlah Penghasilan Kena Pajak (PKP) Rp 120.000.000,00. Pajak Penghasilan terutang dihitung:

2) Seorang wajib pajak memiliki penghasilan neto setiap tiga bulan Rp 24.320.000,00 wajib pajak tersebut berstatus kawin dan memiliki 3 orang anak, sedangkan istrinya tidak memiliki usaha. Dengan demikian perhitungan PPh sebagai berikut.

c. Undang-Undang Nomor 18 Tahun 2000 perihal Pajak Pertambahan Nilai Barang dan Jasa, serta Pajak Penjualan Atas Barang Mewah

1) Objek Pajak

Menurut Pasal 4, yang menjadi objek Pajak Pertambahan Nilai (PPN) adalah:

a) penyerahan barang kena pajak di dalam tempat Pabean yang dilakukan oleh pengusaha,

b) impor barang kena pajak,

c) penyerahan jasa kena pajak yang dilakukan di dalam tempat pabean oleh pengusaha,

d) pemanfaatan barang kena pajak tidak berwujud dari luar tempat pabean di dalam tempat pabean,

e) pemanfaatan jasa kena pajak dari luar tempat pabean di dalam tempat pabean,

f) ekspor barang kena pajak oleh pengusaha kena pajak.

Menurut Pasal 5, di samping pengenaan PPN, dikenakan juga Pajak Penjualan atas Barang Mewah (PPn BM), yaitu:

a) penyerahan barang kena pajak yang tergolong glamor yang dilakukan oleh pengusaha yang menghasilkan barang kena pajak yang tergolong glamor tersebut di dalam tempat pabean dalam lingkungan perusahaan atau pekerjaannya,

b) impor barang kena pajak yang tergolong mewah.

2) Tarif PPN dan PPn BM

Menurut Pasal 7 UU Nomor 11 Tahun 2000, tarif Pajak Pertambahan Nilai (PPN) adalah:

a) tarif Pajak Pertambahan Nilai yaitu 10% (sepuluh persen),

b) tarif Pajak Pertambahan Nilai atas Ekspor Barang Kena Pajak yaitu 0% (nol persen),

c) dengan peraturan pemerintah, tarif pajak sanggup diubah serendah-rendahnya 5% (lima persen) dan setinggi-tingginya 15% (lima belas persen).

Tarif Pajak Penjualan Atas Barang Mewah (PPn BM), berdasarkan Pasal 8, adalah:

a) tarif Pajak Penjualan Atas Barang Mewah serendahrendahnya 10% (sepuluh persen) dan setinggitingginya 75% (tujuh puluh lima persen),

b) atas ekspor barang kena pajak yang tergolong glamor dikenakan pajak dengan tarif 0% (nol persen),

c) dengan peraturan pemerintah ditetapkan kelompok barang kena pajak yang tergolong glamor yang dikenakan PPn BM,

d) macam dan jenis barang yang dikenakan PPn BM atas barang kena pajak yang tergolong glamor ditetapkan oleh Menteri Keuangan.

d. Undang-Undang Nomor 12 Tahun 1994 perihal Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) yaitu pajak sentra yang hasil pemungutannya diserahkan ke pemerintah daerah, untuk membiayai pembangunan di wilayahnya.

1) Objek PBB

Objek pajak dalam Pajak Bumi dan Bangunan yaitu bumi dan atau bangunan. Sementara itu, objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah:

a) Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan.

b) Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu.

c) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani hak.

d) Digunakan oleh perwakilan diplomat, konsulat berdasarkan asas perlakuan timbal balik.

e) Digunakan oleh tubuh atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

2) Tarif PBB

Tarif PBB yang dikenakan pada objek pajak yaitu 0,5% dari Nilai Jual Objek Kena Pajak (NJOKP). Dan besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan sebesar Rp8.000.000,00 untuk setiap wajib pajak.

Adapun dasar pengenaan PBB yaitu sebagai berikut.

a) Dasarnya yaitu nilai jual objek pajak.

b) Besarnya nilai jual objek pajak ditetapkan 3 tahun sekali oleh Menteri Keuangan, kecuali untuk tempat tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerahnya.

c) Dasar perhitungan pajak yaitu Nilai Jual Objek Pajak Kena Pajak (NJOPKP) yang ditetapkan serendahrendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Objek Pajak (NJOP).

d) Besarnya nilai jual kena pajak ditetapkan dengan peraturan pemerintah dengan memperhatikan kondisi ekonomi nasional.

3) Pembagian Hasil Penerimaan Pajak Bumi dan Bangunan

Pembagian hasil penerimaan PBB diatur dalam Peraturan Pemerintah, namun pada garis besarnya penerimaan tersebut dibagi antara pemerintah sentra dan pemerintah daerah. Ketentuan besarnya persentase (%) dan urutan pembagian hasil penerimaan PBB antara pemerintah sentra dan pemerintah tempat yaitu sebagai berikut.

a) Hasil penerimaan PBB merupakan penerimaan Negara (100%).

b) 10% dari hasil penerimaan PBB, untuk pemerintah sentra dan disetor ke kas negara.

c) 90% dari hasil penerimaan PBB, untuk pemerintah daerah.

d) 90% untuk pemerintah tempat tersebut masih harus dikurangi dengan 10% untuk biaya pemungutan. Sisanya: - Untuk Pemda Tk I 20%

- Untuk Pemda Tk II 80%

e. Peraturan Pemerintah RI Nomor 24 Tahun 2000 perihal Bea Meterai

Berdasarkan peraturan pemerintah tersebut, besarnya bea meterai ditentukan sebagai berikut.

1) Surat perjanjian, sertifikat notaris, sertifikat PPAT, surat lamaran sebesar Rp 6.000,00.

2) Dokumen nominal Rp 250.000,00 – Rp 1.000.000,00 sebesar Rp 3.000,00 lebih dari Rp 1.000.000,00 sebesar Rp 6.000,00.

3) Cek dan bilyet giro sebesar Rp 3.000,00.

Sebagai citra perihal besarnya penerimaan dari pajak negara, berikut ini disajikan perkembangan penerimaan beberapa jenis pajak-pajak negara dari tahun 2006–2007.

0 Response to "√ Sistem Perpajakan Dan Cara Menghitung Pajak"

Posting Komentar