Penilaian Persediaan Barang Dagang

Hallo temen-temen???

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat tiba di blog paling bermanfaat sedunia.

Dan gue doaian agar orang-orang yang ngunjungin blog gue pada masuk nirwana semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue ialah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue sanggup nulis artikel kembali, yang mudah-mudahan artikel ini sanggup bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel perihal Penilaian Persediaan Barang Dagang, Tanpa panjang lebar lagi yo check it out !

Penilaian persediaan barang dagang bermanfaat untuk mengetahui jumlah nilai persediaan barang dagang pada periode tertentu dan juga untuk memilih besar harga pokok penjualan barang dagang.

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat tiba di blog paling bermanfaat sedunia.

Dan gue doaian agar orang-orang yang ngunjungin blog gue pada masuk nirwana semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue ialah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue sanggup nulis artikel kembali, yang mudah-mudahan artikel ini sanggup bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel perihal Penilaian Persediaan Barang Dagang, Tanpa panjang lebar lagi yo check it out !

Penilaian persediaan barang dagang bermanfaat untuk mengetahui jumlah nilai persediaan barang dagang pada periode tertentu dan juga untuk memilih besar harga pokok penjualan barang dagang.

Macam-macam Metode Penilaian Persediaan Barang Dagang

Ada beberapa banyak metode penilain persediaan barang dagang, namun metode persediaan tersebut bergantung pada sistem pencatatan akuntansinya.

A. Metode Pencatatan Persediaan Barang Dagang dalam Sistem Fisik

Ada 6 metode pencatatan persediaan barang dagang dalam sistem fisik, diantaranya ialah :

- Metode Identifikasi Khusus (Spesific Identivicatio Method);

- Metode Rata-Rata (Average Method);

- Metode Masuk Pertama Keluar Pertama (MPKP)/First in First Out(FIFO);

- Metode Masuk Terakhir Keluar Pertama (MTKP)/Last in First Out (LIFO);

- Metode Persediaan Dasar (Basic Stock Method);

- Metode Taksiran.

1. Metode Identifikasi Khusus (Spesific Identivicatio Method)

Dengan metode identifikasi khusus, setiap barang yang masuk diberi identifikasi khusus yang mengambarkan harga satuan sesuai faktur yang diterima. Pemberian label tanggal pembelian dan patok pada setiap barang yang dibeli akan memudahkan perusahaan untuk mengidentifikasi dan memilih barang yang telah dijual.

Contoh :

Setelah dihitung secara fisik, sisa barang tersebut diidentifikasi dari tanda pengenal khuususnya. Ternyata sisa barang sebanyak 35.000 kg berasal dari :

- Persediaan awal bulan Agustus 10.000 kg

- Pembelian tanggal 12 Agustus 10.000 kg

- Pembelian tanggal 26 Agustus 15.000 kg

Dari data di atas nilai persediaan pada tanggal 31 Agustus 2010 ialah sebagai berikut :

Nilai persediaan = Persediaan awal bulan agustus + Pembelian tanggal 12 Agustus + Pembelian tanggal 26 Agustus

Nilai persediaan = (10.000 kg x Rp.2.000,00) + (10.000 kg x Rp.2.400,00)

2. Metode Rata-Rata (Average Method)

Ada 2 metode rata-rata, diantaranya ialah :

- Metode rata-rata sederhana

- Metode rata-rata tertimbang

- Metode Rata-Rata Sederhana (Simple Average Method)

Dengan merode rata-rata sederhana, harga rata-rata persatuan barang terlebih dahulu dihitung dengan cara membagi total harga persatuan setiap transaksi pembelian dengan jumlah transaksi pembelian termasuk persediaan awal periode.

Nilai persediaan barang akan diperoleh dengan mengkalikan harga rata-rata persatuan barang dengan sisa barang.

Contoh :

Harga rata-rata per kg = (Rp.2.000 + Rp.2.400 + Rp.2.200 + Rp.2.600 + Rp.3.200 + Rp. 3.000 + 3.400)/7

Harga rata-rata per kg = Rp.18.800/7

Harga rata-rata per kg = Rp. 2.683,71

Jika banyaknya persediaan pada tanggal 31 Agustus 2010 ialah 35.000 kg maka :

Nilai persediaan barang = Rp. 2.683,71 x 35.000 kg

Nilai persediaan barang = Rp. 94.000.000,00

- Metode Rata-Rata Tertimbang (Weight Average Method)

Dengan metode rata-rata tertimbang, harga persatuan barang dihitung dengan cara membagi jumlah harga pembelian barang yang tersedian untuk dijual dengan jumlah barang yang tersedia.

Nilai persediaan barang akan diperoleh dengan mengkalikan kuantitas persediaan dengan harga rata-rata persatuan.

Contoh :

Harga rata-rata persatuan = Rp.304.600.000,00/11300 kg

Harga rata-rata persatuan = Rp.2.695,58

Jika banyaknya persediaan pada tanggal 31 Agustus 2010 ialah 35.000 kg maka :

Nilai persediaan barang = Rp.2.695,58 x 35.000 kg

Nilai persediaan barang = Rp. 94.345.300,00

3. Metode Masuk Pertama Keluar Pertama (MPKP)/First in First Out(FIFO)

Menurut metode FIFO, barang yang lebih dahulu masuk dianggap yang lebih dulu keluar. Nilai persediaan simpulan dihitung dengan cara mengalikan barang yang masih ada dengan harga satuan.

Contoh :

Misalkan persediaan simpulan barang dagang sebesar 35.000 kg dengan perkiraan bahwa barang tersebut terdiri dari :

- 20.000 kg dari pembelian tanggal 26 Agustus

- 15.000 kg dari pembelian tanggal 28 Agustus

Maka nilai persediaannya :

Nilai persediaan barang = (20.000 kg x Rp. 3.000,00) + (15.000 kg x Rp. 3.400,00)

Nilai persediaan barang = Rp.60.000.000,00 + Rp.51.000.000,00

Nilai persediaan barang = Rp.111.000.000,00

4. Metode Masuk Terakhir Keluar Pertama (MTKP)/Last in First Out (LIFO)

Menurut metode LIFO, barang yang terakhir masuk dianggap barang yang lebih dahulu keluar. Nilai persediaan dihitung dengan cara mengkalikan barang yang masih ada dengan harga per satuan.

Contoh :

Misalkan persediaan simpulan barang sebesar 35.000 kg, sanggup diasumsikan bahwa barang tersebut terdiri dari :

- 10.000 kg dari persediaan awal

- 20.000 kg dari pembelian tanggal 5 Agustus 2010

- 5.000 kg dari pembelian tanggal 7 Agustus

Nilai persediaan barang pada tanggal 31 Agustus 2010 ialah :

Nilai persediaan = (10.000 kg x Rp.2.000,00) + (20.000 kg x Rp.2.400,00) + (5.000 kg x Rp.2.200,00)

Nilai persediaan = Rp.20.000.000,00 + Rp.48.000.000,00 + Rp. 11.000.000,00

Nilai persediaan = Rp.79.000.000,00

5. Metode Persediaan Dasar (Basic Stock Method)

Persediaan dasar ialah persediaan yang secara minimal harus ada untuk memertahankan kestabilan jumlah persediaan barang dagang suatu perusahaan.

Nilai persediaan barang dagangnya dihitung dengan cara beriktu :

- Apabila kuantitasnya lebih banyak dari pada kuantitas persediaan dasar, nilai persediaan ialah nilai persediaan dasar ditambah dengan harga pasar kelebihannya;

- Apabila kuantitasnya lebih sedikit dari pada kuantitas persediaan dasar, nilai persediaan ialah nilai persediaan dasar dikurangi dengan harga pasar kekurangannya.

Contoh :

Persediaan barang dasar ditentukan sebanyak Rp.20.000,00 @ Rp.2.400,00.

Misalkan nilai persediaan barang pada tanggal 31 Agustus 2010 sebanyak 35.000 kg.

Nilai persediaan barangnya ialah sebagai berikut :

Nilai persediaan dasar = 20.000 kg x Rp.2.400,00 = Rp.48.000.000,00

Harga dasar kelebihan = 15.000 kg x Rp. 3.400,00 = Rp. 51.000.000,00

Nilai persediaan barang = Rp. 48.000.000,00 + Rp. 51.000.000,00

6. Metode Taksiran

Penentuan nilai persediaan barang dagang dengan metode taksiran diakukan dengan metode keuntungan kotor dan metode harga eceran.

a. Metode Laba Kotor (Gross Method)

Pada metode ini warta yang diharapkan untuk menemukan nilai persediaan simpulan ialah :

- barang tersedian untuk dijual

- nilai penjualan bersih

- persentase keuntungan kotor dari penjualan neto

Contoh :

Berikut data acara perjuangan perusahaan selama bulan Agustus 2010 :

- Barang tersedian untuk dijual = Rp.180.000.000,00

- Penjualan bersih = Rp. 135.000.000,00

- Laba kotor tahun-tahun yang kemudian rata-rata 25% dari penjualan bersih.

Maka :

Nilai persediaan = (Barang tersedia untuk dijual) - (Penjualan higienis + Laba kotor)

Nilai persediaan = (Rp.180.000.000,00) - (Rp.135.000.000,00 + Rp. 33.750.000,00)

Nilai persediaan = Rp.180.000.000,00 - Rp.101.250.000,00

Nilai persediaan = Rp.78.750.000,00

b. Metode Harga Eceran (Retail Method)

Metode ini banyak dipakai oleh perusahaan yang eksklusif melayani konsumen menyerupai toko atau supermarket. Data yang diharapkan untuk memilih nilai persediaan simpulan ialah harga jual seluruh barang berdasarkan harga eceran dan hasil penjualan yang telah terjadi.

Contoh :

Harga pokok persediaan barang pada tanggal 31 Agustus 2010 :

Harga eceran persediaan simpulan periode Rp.4.000.000,00

Rasio harga pokok persediaan barang untuk dijual dan taksiran harga jua seluruh barang berdasarkan eceran = Rp. 12.000.000,00 / Rp.15.000.000,00 x 100%

Rasio harga pokok persediaan barang untuk dijual dan taksiran harga jua seluruh barang berdasarkan eceran = 80%

harga pokok persediaan barang simpulan periode = 80% x Rp.4.000.000,00

harga pokok persediaan barang simpulan periode = Rp.3.200.000,00

Harga pokok penjuaan = Rp. 12.000.000,00 - Rp.3.200.000,00

Harga pokok penjuaan = Rp. 8.800.000,00

B. Metode Pencatatan Persediaan Barang Dagang dalam Sistem Perpetual

Ada 3 metode pencatatn persediaan barang dagang dalam sistem perpetual, diantaranya ialah :

- Metode Masuk Pertama Keluar Pertama (MPKP)/First in First Out(FIFO);

- Metode Masuk Terakhit Keluar Pertama (MTKP)/Last in First Out(LIFO);

- Metode Rata-Rata Bergerak (Moving Average).

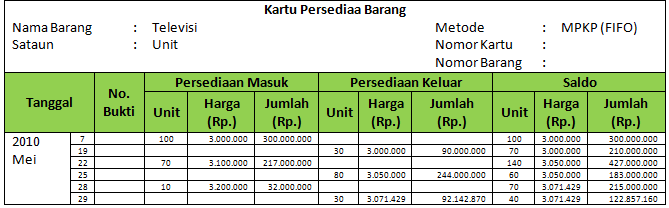

1. Metode Masuk Pertama Keluar Pertama (MPKP)/First in First Out(FIFO)

Nilai persediaan simpulan barang dagang dihitung dengan mengasumsikan barang yang masuk pertama ialah barang yang dijual lebih dulu dan kekurangannya mengambil barang yang masuk berikutnya.

Contoh :

PT Pajar merupakan biro elektronik, khususnya televisi. Berikut ini ialah data mutasi persediaan barang dagang yang terjadi selama bulan Mei 2010.

7 Mei pembelian 100 unit televisi @ Rp.3.000.000,00

19 Mei penjualan 30 unit televisi @ Rp.3.250.000,00

22 Mei pembelian 70 unit televisi @ Rp.3.100.000,00

25 Mei penjualan 80 unit televisi @ Rp.3.300.000,00

28 Mei pembelian 10 unit televisi @ Rp.3.200.000,00

29 Mei penjualan 30 unit televisi @ Rp.3.400.000,00

19 Mei penjualan 30 unit televisi @ Rp.3.250.000,00

22 Mei pembelian 70 unit televisi @ Rp.3.100.000,00

25 Mei penjualan 80 unit televisi @ Rp.3.300.000,00

28 Mei pembelian 10 unit televisi @ Rp.3.200.000,00

29 Mei penjualan 30 unit televisi @ Rp.3.400.000,00

Jawaban :

Persediaan simpulan ialah Rp. 125.000.000,00

2. Metode Masuk Terakhit Keluar Pertama (MTKP)/Last in First Out(LIFO)

Nilai persediaan simpulan barang dagang dihitung dengan anggapan barang yang terakhir masuk yang lebih dulu dijual dan kekurangannya mengambil barang yang sudah masuk sebelumnya.

Contoh :

PT Pajar merupakan biro elektronik, khususnya televisi. Berikut ini ialah data mutasi persediaan barang dagang yang terjadi selama bulan Mei 2010.

7 Mei pembelian 100 unit televisi @ Rp.3.000.000,00

19 Mei penjualan 30 unit televisi @ Rp.3.250.000,00

22 Mei pembelian 70 unit televisi @ Rp.3.100.000,00

25 Mei penjualan 80 unit televisi @ Rp.3.300.000,00

28 Mei pembelian 10 unit televisi @ Rp.3.200.000,00

29 Mei penjualan 30 unit televisi @ Rp.3.400.000,00

19 Mei penjualan 30 unit televisi @ Rp.3.250.000,00

22 Mei pembelian 70 unit televisi @ Rp.3.100.000,00

25 Mei penjualan 80 unit televisi @ Rp.3.300.000,00

28 Mei pembelian 10 unit televisi @ Rp.3.200.000,00

29 Mei penjualan 30 unit televisi @ Rp.3.400.000,00

Jawaban :

Persediaan simpulan ialah Rp.120.000.000,00

3. Metode Rata-Rata Bergerak (Moving Average)

Setiap terjadi transaksi pembelian harus dihitung harga beli rata-rata tiap satuan, sehingga harga barang dagang tiap satuan selalu berubah-berubah. Harga rata-rata tiap satuan sebagai dasar untuk menghitung nilai persediaan simpulan barang dagang.

Contoh :

PT Pajar merupakan biro elektronik, khususnya televisi. Berikut ini ialah data mutasi persediaan barang dagang yang terjadi selama bulan Mei 2010.

7 Mei pembelian 100 unit televisi @ Rp.3.000.000,00

19 Mei penjualan 30 unit televisi @ Rp.3.250.000,00

22 Mei pembelian 70 unit televisi @ Rp.3.100.000,00

25 Mei penjualan 80 unit televisi @ Rp.3.300.000,00

28 Mei pembelian 10 unit televisi @ Rp.3.200.000,00

29 Mei penjualan 30 unit televisi @ Rp.3.400.000,00

19 Mei penjualan 30 unit televisi @ Rp.3.250.000,00

22 Mei pembelian 70 unit televisi @ Rp.3.100.000,00

25 Mei penjualan 80 unit televisi @ Rp.3.300.000,00

28 Mei pembelian 10 unit televisi @ Rp.3.200.000,00

29 Mei penjualan 30 unit televisi @ Rp.3.400.000,00

Jawaban :

Persediaan simpulan ialah Rp.122.857.160,00

Sekian artikel kali ini. Mohon maaf apabila ada salah-salah kata.

Akhir kata wassalamualaikum wr. wb.

Referensi :

- Modul Akuntansi 2B untuk Sekolah Menengah kejuruan dan MAK (Dwi Harti)

- Bagian Bagian yang Terkait dalam Perhitungan Persediaan Barang

- Contoh Format Laporan Persediaan Barang Dagang

- Macam-Macam Kartu Persediaan Berdasarkan Sistem Pencatatan

- Penentuan Kepemilikan Barang

- Pengertian Persediaan Dalam Akuntansi

- Perbedaan Pencatatan Persediaan Metode Fisik dan Perpetual

- Perhitungan Fisik Persediaan Barang Dagang Secara Periodik (Stock Opname)

- Persediaan di Prusahaan Dagang dan Manufaktur

- Sistem Pencatatan Persediaan

- Sistem Pencatatan Persediaan dalam Akuntansi

0 Response to "Penilaian Persediaan Barang Dagang"

Posting Komentar