Pelaksanaan Anggaran Rutin

DIK Merupakan suatu daftar yang memuat kegiatan-kegiatan rutin menurut jadwal yang akan dilaksanakan dalam tahun anggaran yang bersangkutan dengan biaya anggaran belanja rutin. Anggaran belanja rutin dibagi dalam sektor, sub sektor, program, kegiatan, dan jenis pengeluaran serta dalam Bagian Anggaran (Departemen/Lembaga).

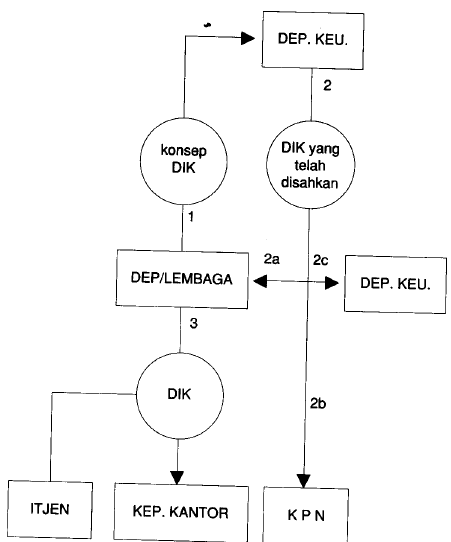

DIK disusun menurut DUK yang telah diteliti bersama antara Departemen Keuangan dan Departemen/Lembaga Negara yang bersangkatan. Untuk memperoleh pengesahan, DIK harus ditandantanganin oleh Sekertaris Jendral dari Departemen yang bersangkutan (untuk Lembaga Tertinggi dan Lembaga Tinggi Negara ditandangani oleh Sekretaris Jendral Lembaga/Panitera Mahkamah Agung). Direktur Jendral sanggup menandatangani DIK apabila ada surat kuasa dari Mentri/Ketua Lembaga, yang tembusannya disampaikan kepada Mentri Keuangan.

Setelah DIK disahkan oleh Departemen Keuangan (Direktur Jendral Anggaran atas nama Mentri Keuangan), maka DIK selanjutnya disampaikan Kepada :

DIK disusun menurut DUK yang telah diteliti bersama antara Departemen Keuangan dan Departemen/Lembaga Negara yang bersangkatan. Untuk memperoleh pengesahan, DIK harus ditandantanganin oleh Sekertaris Jendral dari Departemen yang bersangkutan (untuk Lembaga Tertinggi dan Lembaga Tinggi Negara ditandangani oleh Sekretaris Jendral Lembaga/Panitera Mahkamah Agung). Direktur Jendral sanggup menandatangani DIK apabila ada surat kuasa dari Mentri/Ketua Lembaga, yang tembusannya disampaikan kepada Mentri Keuangan.

Setelah DIK disahkan oleh Departemen Keuangan (Direktur Jendral Anggaran atas nama Mentri Keuangan), maka DIK selanjutnya disampaikan Kepada :

- Departemen/lembaga yang bersangkatan untuk diteruskan kepada Direktorat Jendral dan Kantor Satuan Kerja

- Kantor Perbendaharaan Negara (NKRI)

- Badan Pemeriksa Keuangan

DIK yang telah diterima oleh masing-masing Departemen/Lemaga Negara yang bersangkutan segera dikrimkan kepada :

- Direktorat Jendral dan Kantor/Satuan Kerja

- Inspektorat Jendral Departemen/Unit Pengawasan Lembaga (Copy)

Untuk mendapat gambarn yang lebih terang perhatikan gambar berikut ini :

Arus DIK

Semua acara ruti harus didasarkan pada jadwal dan kegiatan-kegiatan tersebut pada prinsipnya harus dituangkan dalam DIK. Naumn demikian ada beberapa acara yang tidak dituangkan dalam DIK.

Walaupun DIK telah tersedia, namun dalam pelaksanaannya acara mungkin dibutuhkan tindakan pembiasaan menurut pengalaman dalam praktik. Oleh sebab itu dalam tahun anggaran yang berjalan sanggup dilakukan revisi (perbaikan) yang dikenal dengan "pergeseran" anggaran ruitn. Pergeseran ini dilakukan dengan mengurangi dana dari suatu mata anggaran tertentu untuk ditambahkan ke mata anggaran lainnya tanpa mengurangi jumah seluruh anggaran.

Dalamtahun tahun anggaran berjalan, apabila dianggap perlu dan tersedia dananya, maka dimungkinkan pula pengujuan suatu Anggaran Tambahan. Dalam UU APBN ditetapkan bahwa waktu pengajuan Anggaran Tambahan dibatasi paling lambat pada simpulan tahun anggaran yang bersangkutan.

Pengeluaran atas beban Anggaran Belanja Negara dilakukan dengan penerbitan SKO (Surat Keputusan Otorisasi). Berdasarkan SKO atau DIK yang telah disahkan, bendaharawan mengajukan SPPR (Surat Permintaan Pembayaran Rutin) kepada KPN. KPN melaksanakan pembayaran sesuai dengan ketentuan pasal 17 dan 18 Keppres 29 tahun 1984, dengan memperhatikan rencana pengeluaran dalam DIK yang bersangkutan serta ketentuan dalam petunjuk pengisian DIK yang ditetapkan oleh mentri keuangan.

Untuk mendapat citra yang lebih terang mengenai pelaksanaan Anggaran Rutin, perhatikanlah sketsa berikut ini :

Walaupun DIK telah tersedia, namun dalam pelaksanaannya acara mungkin dibutuhkan tindakan pembiasaan menurut pengalaman dalam praktik. Oleh sebab itu dalam tahun anggaran yang berjalan sanggup dilakukan revisi (perbaikan) yang dikenal dengan "pergeseran" anggaran ruitn. Pergeseran ini dilakukan dengan mengurangi dana dari suatu mata anggaran tertentu untuk ditambahkan ke mata anggaran lainnya tanpa mengurangi jumah seluruh anggaran.

Dalamtahun tahun anggaran berjalan, apabila dianggap perlu dan tersedia dananya, maka dimungkinkan pula pengujuan suatu Anggaran Tambahan. Dalam UU APBN ditetapkan bahwa waktu pengajuan Anggaran Tambahan dibatasi paling lambat pada simpulan tahun anggaran yang bersangkutan.

Pengeluaran atas beban Anggaran Belanja Negara dilakukan dengan penerbitan SKO (Surat Keputusan Otorisasi). Berdasarkan SKO atau DIK yang telah disahkan, bendaharawan mengajukan SPPR (Surat Permintaan Pembayaran Rutin) kepada KPN. KPN melaksanakan pembayaran sesuai dengan ketentuan pasal 17 dan 18 Keppres 29 tahun 1984, dengan memperhatikan rencana pengeluaran dalam DIK yang bersangkutan serta ketentuan dalam petunjuk pengisian DIK yang ditetapkan oleh mentri keuangan.

Untuk mendapat citra yang lebih terang mengenai pelaksanaan Anggaran Rutin, perhatikanlah sketsa berikut ini :

Bagan Pelaksanaan Anggaran Belanja Rutin

Sekian artikel kali ini. Mohon maaf apabila ada salah-salah kata.

Akhir kata wassalamualaikum wr. wb.

Referensi :

- PDF Buku Akuntansi Pemerintahan (DODY HAPSORO)

0 Response to "Pelaksanaan Anggaran Rutin"

Posting Komentar