Titik Impas (Break Even Point) Dalam Unit

Hallo temen-temen???

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat tiba di blog paling bermanfaat sedunia.

Dan gue doaian biar orang-orang yang ngunjungin blog gue pada masuk nirwana semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue yakni seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue sanggup nulis artikel kembali, yang mudah-mudahan artikel ini sanggup bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel perihal Titik Impas (Break Even Point) dalam Unit, Tanpa panjang lebar lagi yo check it out

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat tiba di blog paling bermanfaat sedunia.

Dan gue doaian biar orang-orang yang ngunjungin blog gue pada masuk nirwana semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue yakni seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue sanggup nulis artikel kembali, yang mudah-mudahan artikel ini sanggup bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel perihal Titik Impas (Break Even Point) dalam Unit, Tanpa panjang lebar lagi yo check it out

|

| Titik Break Even Point |

Salah satu bentuk analisis CVP yang terkenal yakni perhitungan titik impas perusahaan. Titik impas yakni suatu titik yang mengambarkan volume pendapatan yang tidak menimbukan keuntungan atau pun rugi. Pada ketika BEP, pendapatan total sama dengan biaya total sehingga besarnya keuntungan sama dengan nol. Analisis impas menciptakan perusahaan menelaah pola sikap biaya tetap dan biaya variabel.

Penggunaan Laba Operasional dalam analisis biaya volume laba

Untuk sanggup memilih jumlah produk yang harus dijual untuk mencapai titik impas, maka kita sanggup berfokus pada keuntungan operasi, yaitu keuntungan yang berasal dari operasi normal perusahan yang harus kita lakukan yakni

- Menentukan pengertian unit

- Memisahkan biaya antara komponen biaya tetap dan biaya variabelnya

Laba operasional = pendapatan penjualan - biaya variabel - biaya tetap

Laba operasional = (harga x unti terjual) - (biaya variabel x unit terjual) - biaya total tetap

Dengan tetapkan nilai nol pada keuntungan operasional, memasukkan biaya variabel dan biaya tetap, serta menuntaskan persamaa di atas, maka kita akan sanggup menemukan jumlah unit yang harus terjual pada BEP.

Contoh :

Jika X yakni unit yang dijual pada titik impas, maka persamaan keuntungan operasinya yakni :

0 = 3000X - 1800X - 660.000

1200X = 720.000

X = 600

1200X = 720.000

X = 600

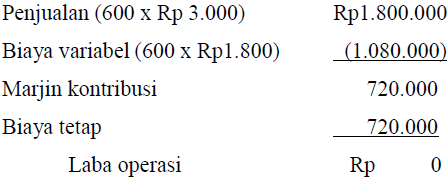

Makara titik impas tercapai pada penjualan sebanyak 600 unit produk. Hal ini juga sanggup dibuktikan dari perhitungan berikut ini :

Cara Pintas Menghitung Titik Impas (Break Even Point)

Mengingat bahwa persamaan CVP diturunkan dari laporan keuntungan rugi berbaris variabel costing, maka kita sanggup menghitung jumlah unit dalam BEP secara lebih cepat dengan berfokus pada marjin kontribusi. Marjin bantuan diperoleh dari pendapatan penjualan dikurangi biaya variabel total. Marjin kotribusi merupakan hasil penjualan yang tersedia untuk menutup biaya tetap dan menghasilkan laba, yang sanggup dinyatakan dalam total, dalam jumlah per unit, atau sebagai persentase. Pada kondisi BEP, marjin bantuan sama dengan biaya tetap.

Jumlah unit (BEP) = biaya tetap/marjin bantuan per unit

Dengan memakai pola diatas maka :

Jumlah unit pada titik impas = Rp. 720.000,00/(Rp.3.000,00 - Rp. 1.800,00) = Rp. 600,00

Jumlah unit (BEP) = biaya tetap/marjin bantuan per unit

Dengan memakai pola diatas maka :

Jumlah unit pada titik impas = Rp. 720.000,00/(Rp.3.000,00 - Rp. 1.800,00) = Rp. 600,00

Penjualan Dalam Unit Untuk Mencapai Target Laba

Analisis CVP juga sanggup memakai untuk memilih berapa banyak unit yang harus dijual untuk nominal tertentu atau sebagai persentase dari penjualan. Pendekatan keuntungan maupun pendekapan marjin bantuan keuntungan sanggup dipakai untuk menghitung sasaran keuntungan tersebut. Dengan perkiraan bahwa biaya tetap tidak berubah, imbas perubahan jumlah unit terjual terhadap keuntungan sanggup dihitung dengan mengalikan marjin bantuan per unit dengan perubahan jumlah unit terjual.

Jika semisal sasaran keuntungan yang ditentukan Rp. 750.000,00, maka dengan memakai persamaan dasar titik impas kita hanya perlu menambahkan sasaran keuntungan sebesar Rp. 750.000,00 pada biaya tetap sehingga didapatkan :

Jika semisal sasaran keuntungan yang ditentukan Rp. 750.000,00, maka dengan memakai persamaan dasar titik impas kita hanya perlu menambahkan sasaran keuntungan sebesar Rp. 750.000,00 pada biaya tetap sehingga didapatkan :

Jumlah unit = (Rp. 720.000,00 + Rp. 750.000,00)/Rp.1.200,00 = 1.230 unit

Sekian artikel kali ini. Mohon maaf apabila ada salah-salah kata.

Akhir kata wassalamualaikum wr. wb.

Referensi:

- Modul Akuntansi Manajemen

0 Response to "Titik Impas (Break Even Point) Dalam Unit"

Posting Komentar